PROPHECY > NOTICIAS > Oficina virtual, ¿Sin domicilio para el SAT?

4 julio , 2019

Oficina virtual, ¿Sin domicilio para el SAT?

En la actualidad diversos usuarios de oficinas virtuales han tenido problemas con las autoridades fiscales, particularmente con el hecho de que la autoridad considera que en este tipo de oficinas los contribuyentes no cuentan con activos e infraestructura para poder llevar a cabo sus actividades y por lo tanto no pueden ser considerados como su domicilio fiscal.

Lo anterior, sucede dentro del proceso de inscripción al RFC, particularmente en lo referente a la de verificación de domicilio, así como en los casos de contribuyentes que ya se encuentran inscritos ante el SAT, y las autoridades fiscales dentro de sus atribuciones, han ejercido verificaciones de domicilio, compulsas, o facultades de comprobación. Esta problemática es analizada por el licenciado Jesús Sánchez Valderrama de la firma PolancoSavã Abogados, S.C.

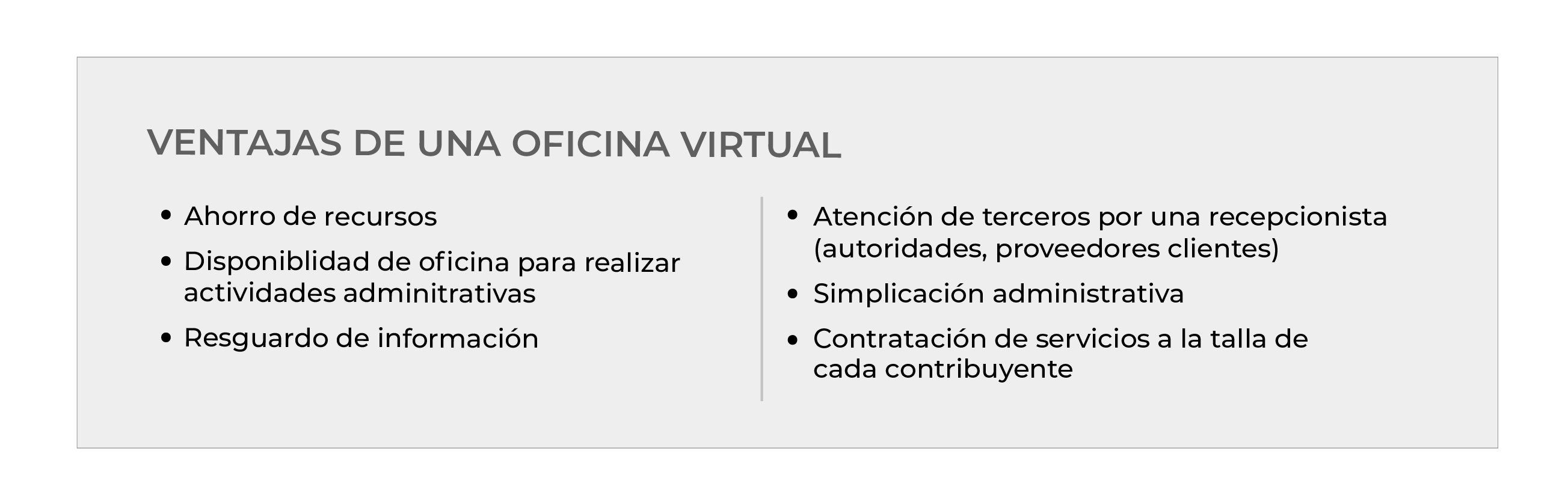

¿Qué son las oficinas virtuales?

Una oficina virtual, son aquellos espacios compartidos, que se pueden utilizar por un número determinado de horas, además de ocupar los servicios del personal con el cual cuenta la oficina; entre ellos, salas de juntas, buzón para la recepción de correspondencia, personas que los asisten en la contestación de las llamadas telefónicas que recibe el contribuyente, acceso al centro de copiado, utilización de archivo, entre otros, según el plan contratado, y las alternativas u opciones que te brinde el proveedor de este tipo de oficinas. Las oficinas virtuales, normalmente se contratan para reducir costos operativos.

No dejamos de advertir que sí existen contribuyentes que han dado mal uso de este tipo de instalaciones, al solo rentar este tipo de espacios para cumplir con el requisito de tener un domicilio fiscal, y que no les sean cancelados los sellos digitales, pero en la realidad su actividad es la venta de comprobantes fiscales; razón por la cual la autoridad fiscal ha puesto atención a este modelo de arrendamiento.

Sin embargo, esto no significa que todos los usuarios de este tipo de instalaciones le den mal uso, por el contrario, este de modelo de oficinas surgieron para cubrir un mercado de empresarios que no siempre cuentan con los recursos suficientes para sufragar varios gastos que conlleva tener una oficina (que no sea compartida).

Proceso de revisión

Ahora bien, en la práctica, cuando la autoridad fiscal lleva a cabo el proceso de verificación de domicilio, en ocasiones señala que el contribuyente no se encuentra localizable, en lugar de mencionar que este no cuenta con activos, personal, infraestructura o capacidad material para poder llevar a cabo sus actividades, y procede a dejar sin efectos los certificados que emite el SAT. Lo anterior, con fundamento en lo dispuesto en el artículo 17-H, fracción X, inciso c), del CFF.

De la lectura del artículo mencionado se advierte que la cancelación de los certificados de sello digital (CSD) necesarios para la expedición de los CFDI, procede sólo si se actualiza uno de los tres supuestos previstos en dicho inciso, mas no así cuando el contribuyente no cuenta con activos o infraestructura para poder llevar a cabo sus actividades en el domicilio fiscal.

La cancelación de los certificados causa un daño considerable a los contribuyentes, pues sin los mismos, el contribuyente no puede emitir un CFDI a sus clientes, y por lo tanto se ve impedido de cobrar por servicios prestados o bienes enajenados, según sea el caso, afectando financieramente su operación.

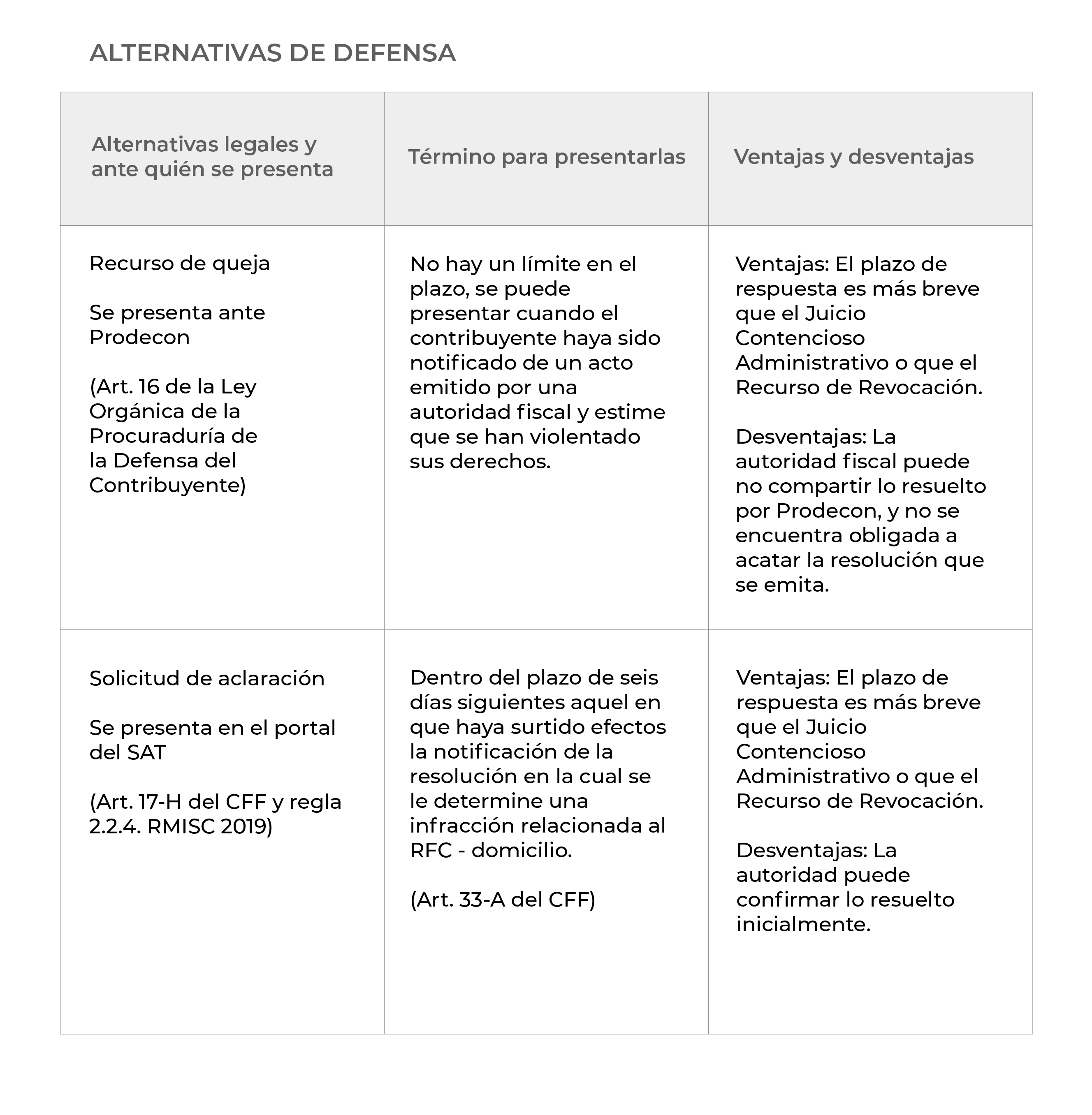

Pues bien, para aquellos contribuyentes que han sido calificados como no localizables, cuando sí lo están, y su único “inconveniente”, es que su domicilio fiscal es una oficina virtual, existen algunas alternativas legales para su defensa, mismas que a continuación se mencionan.

Definición de domicilio fiscal y localización

Considerando que la autoridad fiscal parte del supuesto que el contribuyente no se encuentra localizable, el primer paso será acreditar ante la propia autoridad vía una aclaración, o bien, ante el órgano que se presente el medio de defensa, que el contribuyente sí se encuentra localizable en el domicilio que señaló, para tales efectos puede acompañar el contrato de arrendamiento; correspondencia con el domicilio de la oficina virtual dirigida a nombre del contribuyente, como lo puede ser un estado de cuenta; una fe de hechos en el cual el notario constante que el contribuyente sí se encuentra localizable en ese domicilio, por mencionar algunos elementos de convicción.

Un aspecto muy relevante es probar ante la propia autoridad o ante el órgano que se presente el medio de defensa, que el lugar que se señaló como domicilio fiscal cumple con lo dispuesto en el artículo 10 del CFF.

Así las cosas, las personas físicas deberán de considerar como domicilio fiscal el lugar donde se encuentre el principal asiento de negocios, o el local que se utilice para el desempeño de sus actividades, mientras que para las personas morales el domicilio fiscal será aquel en donde se encuentre la administración principal del negocio.

Ahora bien, los conceptos “principal asiento de negocios” o “se encuentre la administración principal del negocio” no están definidos en las disposiciones fiscales; sin embargo, la entonces Sala Regional del Centro III del TFJFA emitió la tesis número V-TASR-XI-1651 mediante la cual señaló que en el caso de personas morales se debe de entender como administración principal de negocios “el lugar donde se toman las decisiones sustanciales de la marcha del negocio, sin que pueda exigirse que en tal lugar se lleven a cabo efectivamente los actos o actividades a que se dedica el negocio.” La tesis mencionada tiene como voz la siguiente: AUTORIDAD FISCAL. PARA DEJAR SIN EFECTOS UN AVISO DE CAMBIO DE DOMICILIO FISCAL PRESENTADO POR UNA PERSONA MORAL RESIDENTE EN EL PAÍS, DEBE COMPROBAR NECESARIAMENTE QUE EN DICHO LUGAR NO SE ENCUENTRA LA ADMINISTRACIÓN PRINCIPAL DEL NEGOCIO, y es localizable en la revista del Tribunal Federal de Justicia Fiscal y Administrativa. Quinta Época, Año V, Núm. 55, p. 213, V-TASR-XI-1651, Tesis, julio 2005.

En la tesis enunciada se señala que se considera como domicilio en el cual se toman las decisiones principales del negocio en marcha cuando en el mismo se encuentra el representante legal; se ubique la sede del consejo de administración, y se encuentren los libros y documentación contable a nombre del contribuyente, dentro de la que se encuentran facturas expedidas por el mismo.

Recomendación

Así las cosas, una primera sugerencia es solicitar nuevamente una verificación de domicilio fiscal, o bien en la alternativa legal que se promueva, manifestar que en el domicilio fiscal señalado se encuentra el representante legal; que en ese lugar se toman las decisiones (pueden acompañarse asambleas celebradas en ese domicilio), y un aspecto muy importante será acreditar que la contabilidad se encuentra en el domicilio de la oficina virtual; por lo que si la misma no se encuentra ahí se sugiere que se rente un espacio para poder tener la contabilidad en la misma.

En adición a lo anterior, es relevante indicar que, dependiendo de la naturaleza de las actividades del contribuyente, para efectos de llevar a cabo estas, no necesariamente debe de contar con activos en una “oficina” administrativa, a manera ejemplo: un contribuyente dedicado a la industria de la construcción normalmente va destinar sus activos en las instalaciones en que tenga que llevarse a cabo la prestación de los servicios, asimismo, en ciertos casos, ni siquiera resultaría necesario que fuera propietario de dichos activos, pues los podría arrendar. En este sentido, de ubicarse en este tipo de supuesto será importante acreditar tal circunstancia ante la autoridad fiscal.

legalidad del proceso

Otro aspecto que se sugiere hacer valer es que resulta ilegal la forma de actuar de la autoridad fiscal, toda vez que esta no se encuentra facultada para determinar si el contribuyente cuenta o no con el mobiliario, infraestructura y personal necesarios para desarrollar la actividad económica mediante un procedimiento de verificación de domicilio.

Lo anterior encuentra sustento en el Criterio Jurisdiccional 18/2018 emitido por la Prodecon, aprobado 3ra. sesión ordinaria 26/03/2018, el cual lleva por rubro: DOMICILIO FISCAL. SU VERIFICACIÓN NO FACULTA A LA AUTORIDAD PARA CALIFICAR SI SE CUENTA O NO CON EL MOBILIARIO, INFRAESTRUCTURA Y PERSONAL NECESARIOS PARA DESARROLLAR LA ACTIVIDAD ECONÓMICA, SINO SÓLO PARA VERIFICAR QUE ÉSTE CORRESPONDA AL SEÑALADO POR EL ARTÍCULO 10 DEL CFF.

Asimismo, resulta aplicable el Criterio Jurisdiccional 56/2018 emitido por Prodecon, aprobado 8va. sesión ordinaria 28/09/2018 el cual lleva por rubro: SELLO DIGITAL. SU CANCELACIÓN BASADA EN QUE EN EL DOMICILIO FISCAL DE LA CONTRIBUYENTE NO SE REALIZAN MATERIALMENTE SUS ACTIVIDADES, RESULTA ILEGAL.

Si se presenta una solicitud de aclaración, y la resolución es desfavorable para los intereses del contribuyente, el contribuyente podrá analizar la opción de promover un Juicio Contencioso Administrativo.

Finalmente, como en cualquier asunto de naturaleza fiscal y administrativa, será importante analizar cada caso particular para el diseño e implementación de la estrategia legal a seguir, para lo cual se les sugiere acercarse con sus asesores legales.

Nota del editor:Las opiniones vertidas por los especialistas no necesariamente reflejan el criterio de la publicación

Fuente : idc online

En Prophecy Global Solutions contamos con los expertos que te ayudarán a resolver todas tus dudas, contáctanos al correo: [email protected]