PROPHECY > NOTICIAS > Factura Electrónica

12 agosto , 2019

Factura Electrónica

Un Comprobante Fiscal Digital por Internet (C.F.D.I.) o conocido como factura electrónica es un comprobante que se expide y recibe en formato “XML”. La factura electrónica, por tanto, es una alternativa legal a la factura tradicional en papel.

Uno de los objetivos principales del C.F.D.I. 3.3 es conocer con mayor detalle la actividad económica de los contribuyentes, por lo que es de vital importancia que cada uno de los conceptos de las facturas especifiquen el tipo de factura, la clave del producto/servicio, método de pago, forma de pago, uso del C.F.D.I., la cantidad de impuestos trasladados y retenidos entre otros.

Debe emitir factura quien:

- Realiza actividades económicas.

- Percibe un ingreso

- Realiza una retención o paga nómina.

- Traslada mercancías.

- Recibe pagos de facturas.

MARCO LEGAL

“Cuando las leyes fiscales establezcan la obligación de expedir comprobantes fiscales por los actos o actividades que realicen, por los ingresos que se perciban o por las retenciones de contribuciones que efectúen, los contribuyentes deberán emitirlos mediante documentos digitales a través de la página de Internet del Servicio de Administración Tributaria. Las personas que adquieran bienes disfruten de su uso o goce temporal, reciban servicios o aquéllas a las que les hubieren retenido contribuciones deberán solicitar el comprobante fiscal digital por Internet respectivo.”

“Código Fiscal de la Federación, artículo 29”

“Los comprobantes fiscales digitales a que se refiere el artículo 29 de este Código, deberán contener los siguientes requisitos:

- La clave del registro federal de contribuyentes de quien los expida y el régimen fiscal en que tributen conforme a la Ley del Impuesto sobre la Renta…

- El número de folio y el sello digital del Servicio de Administración Tributaria, referidos en la fracción IV, incisos b) y c) del artículo 29 de este Código, así como el sello digital del contribuyente que lo expide.

- El lugar y fecha de expedición.

- La clave del registro federal de contribuyentes de la persona a favor de quien se expida…

- La cantidad, unidad de medida y clase de los bienes o mercancías o descripción del servicio o del uso o goce que amparen…

- El valor unitario consignado en número…

- El importe total consignado en número o letra…

- Tratándose de mercancías de importación: a) El número y fecha del documento aduanero, tratándose de ventas de primera mano…

- Los contenidos en las disposiciones fiscales, que sean requeridos y dé a conocer el Servicio de Administración Tributaria, mediante reglas de carácter general.

Los comprobantes fiscales digitales por Internet sólo podrán cancelarse cuando la persona a favor de quien se expidan acepte su cancelación.

“Código Fiscal de la Federación, artículos 29-A”

Como se puede apreciar en los requisitos antes señalados, no se contempla el nombre o razón social de quien lo expide o recibe, así como tampoco contempla la dirección del receptor y por parte del emisor solo considera el código postal, por lo tanto, si alguno de estos campos está mal o no existen, no es motivo de cancelación del C.F.D.I.

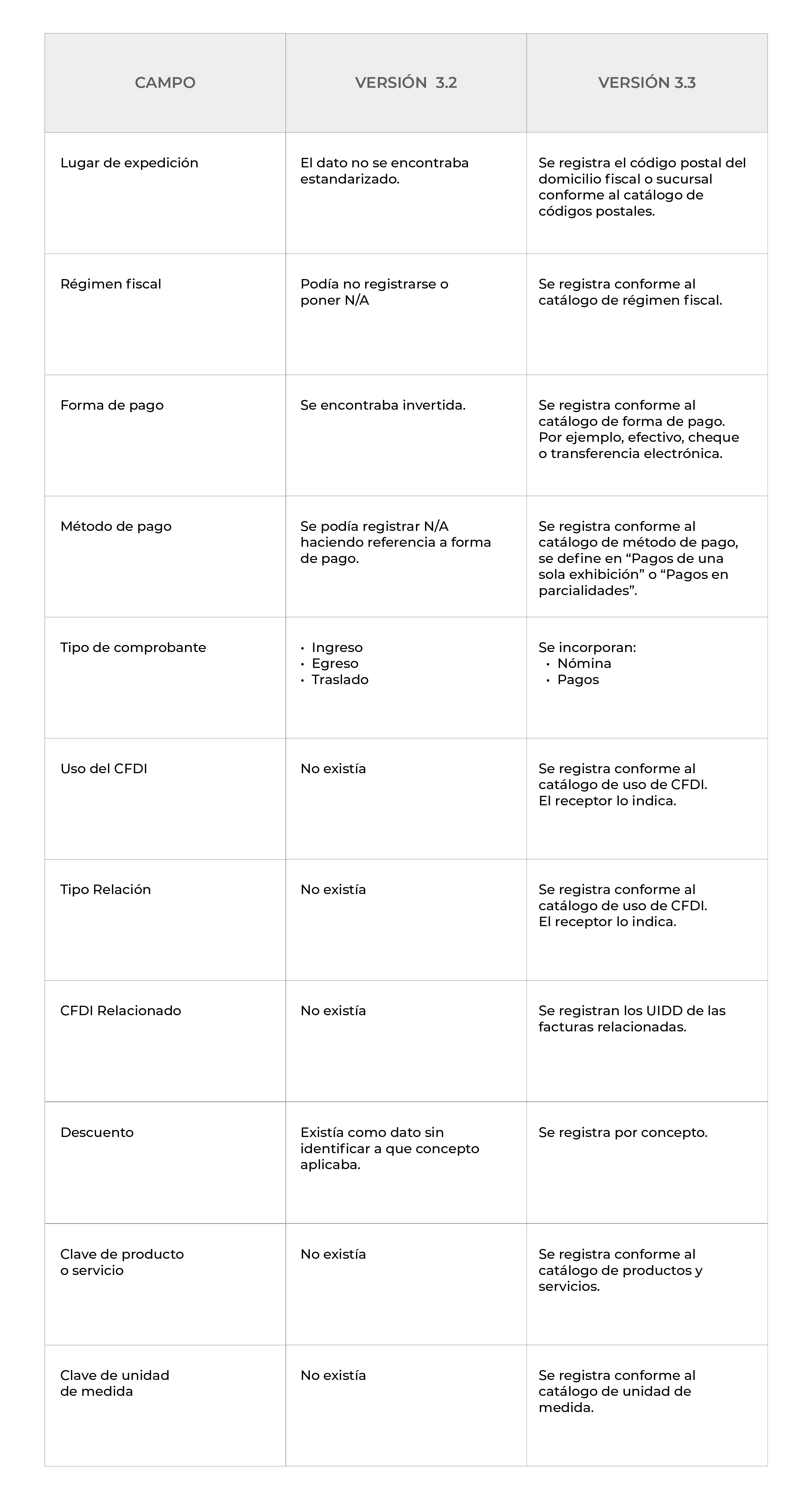

PRINCIPALES CAMBIOS:

“Presentación, ABC actualización factura, SAT.”

“Tomado y modificado de Presentación ABC actualización factura, SAT.”

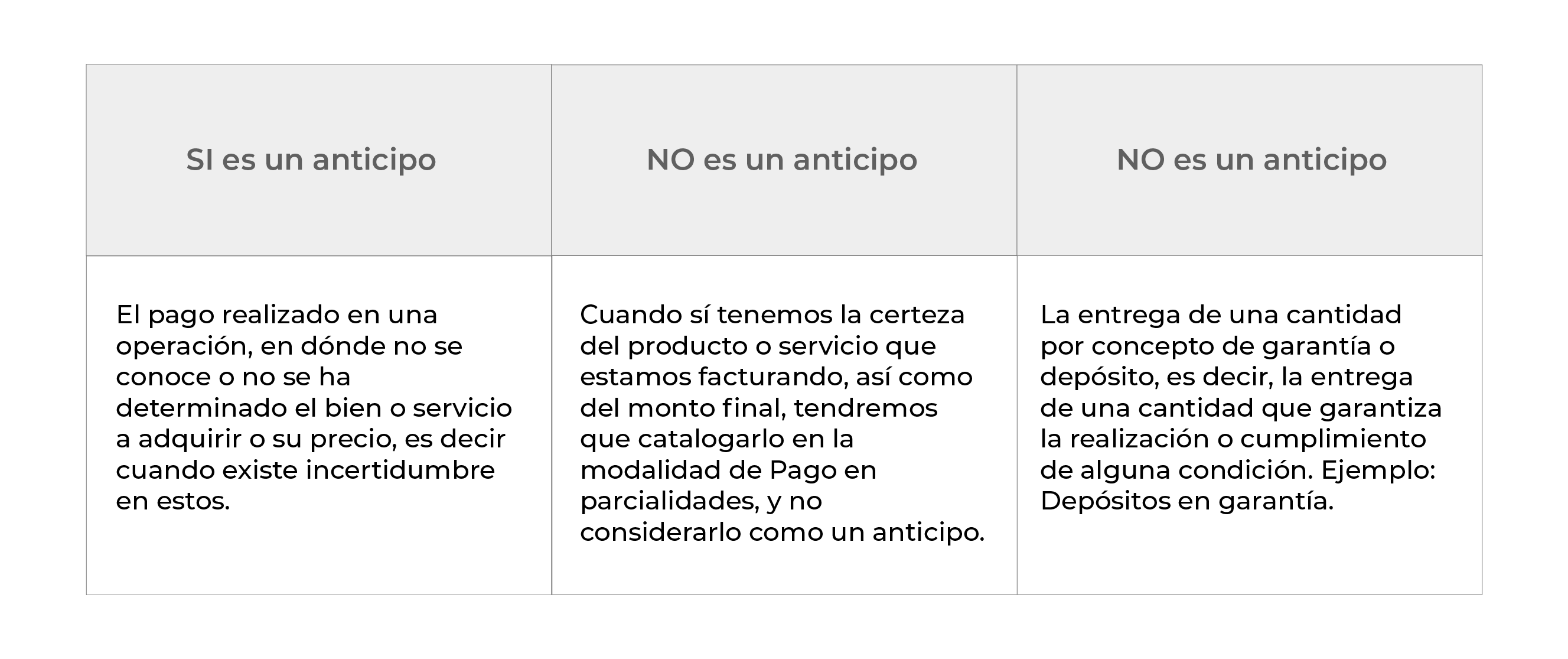

ANTICIPOS

Dentro de la Guía de llenado de los comprobantes fiscales digitales por internet, publicada en el portal del SAT anexo 20 apéndice 6, se incluye, el procedimiento para la emisión de los CFDI en el caso de anticipos recibidos, recordar que:

MARCO LEGAL

- Facturación aplicando anticipo con CFDI de egreso. …El contribuyente al momento de recibir un anticipo debe emitir un comprobante fiscal digital por Internet (CFDI) por el valor del anticipo y deberá registrar en los siguientes campos la información que a continuación se describe:

a) Tipo De Comprobante: En este campo se debe registrar la clave “I” (Ingreso)….

b) Forma Pago:

- Si es un anticipo, se debe registrar la clave con la que se realizó el pago

- Si es un anticipo usando el saldo remanente de un pago previo se debe registrar la clave “99” (Por definir).

c) Método Pago: En este campo se debe registrar la clave “PUE” (Pago en una sola exhibición)

d) Nodo: Cfdi Relacionados: Este nodo no debe existir.

e) Concepto: Solo debe existir un concepto en este comprobante.

- Clave Prod. Serv: En este campo se debe registrar la clave “84111506” (Servicios de facturación). Cantidad: Se debe registrar el valor “1”.

- Clave Unidad: Se debe registrar la clave “ACT” (Actividad).

- Descripción: En este campo se debe registrar el valor “Anticipo del bien o servicio”.

- Valor Unitario: En este campo se debe registrar el monto entregado como anticipo antes de impuestos.

“Anexo 20, apéndice 6, SAT”

COMPLEMENTO DE RECIBO ELECTRÓNICO DE PAGOS

Dentro de la entrada en vigor de la factura 3.3, también se anexa el ya conocido Recibo Electrónico de Pagos o complemento para recepción de pagos el cual tiene la finalidad de esclarecer y controlar las erogaciones recibidas por pagos en parcialidades. Por lo tanto, su fundamento se encuentra establecido al margen del siguiente texto:

MARCO LEGAL

Para los efectos de los artículos 29, párrafos primero, segundo, fracción VI y penúltimo párrafo y 29-A, primer párrafo, fracción VII, inciso b) del CFF, cuando las contraprestaciones no se paguen en una sola exhibición, se emitirá un CFDI por el valor total de la operación en el momento en que ésta se realice y posteriormente se expedirá un CFDI por cada uno de los pagos que se reciban, en el que se deberá señalar “cero” en el campo “Total”, sin registrar dato alguno en los campos “método de pago” y “forma de pago”, debiendo incorporar al mismo el “Complemento para recepción de pagos” que al efecto se publique en el Portal del SAT.

El monto del pago se aplicará proporcionalmente a los conceptos integrados en el comprobante emitido por el valor total de la operación a que se refiere el primer párrafo de la presente regla.

Los contribuyentes que al momento de expedir el CFDI no reciban el pago de la contraprestación, deberán utilizar el mecanismo contenido en la presente regla para reflejar el pago con el que se liquide el importe de la operación.

Para efectos de la emisión del CFDI con “Complemento para recepción de pagos”, podrá emitirse uno sólo por cada pago recibido o uno por todos los pagos recibidos en un período de un mes, siempre que estos correspondan a un mismo receptor del comprobante.

El CFDI con “Complemento para recepción de pagos” deberá emitirse a más tardar al décimo día natural del mes inmediato siguiente al que corresponda el o los pagos recibidos.

“Regla 2.7.1.35, SAT”

Dicho lo anterior, nos gustaría enunciar las ventajas que se obtienen de dicha factura.

Ventajas:

- Facilita la conciliación de facturas vs pagos.

- Detalla la cantidad que se paga e identifica la factura que se liquida.

- Cumple con el requisito de registrar la forma de pago en la factura.

- Evita la cancelación de facturas que ya han sido pagadas.

- Identifica emisores y receptores

- Relaciona facturas que han sido pagadas total o parcial.

- Relaciona el momento de causación del IVA

- El valor del catálogo “99 por definir” engloba el pago diferido y en parcialidades.

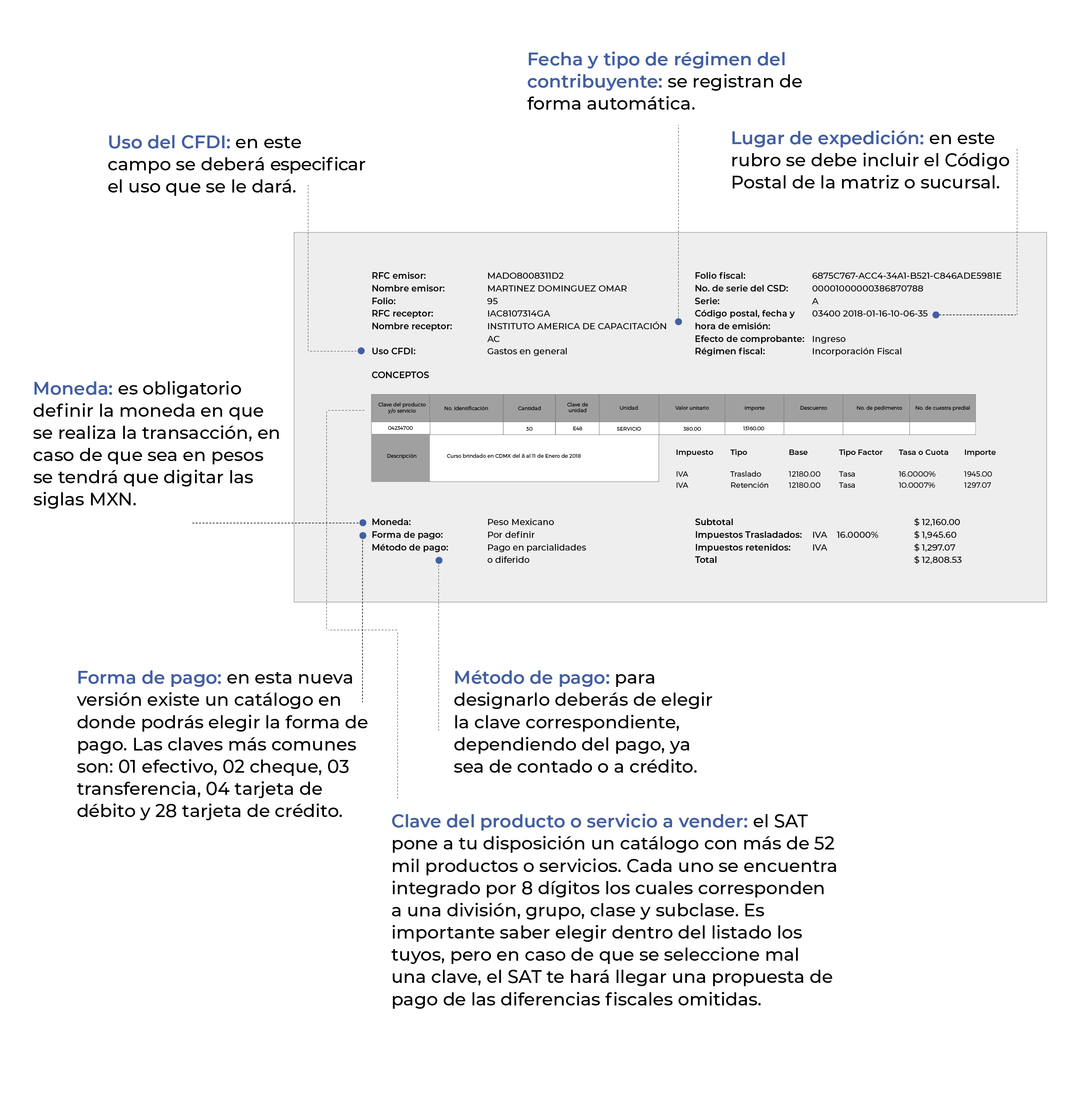

EJEMPLO

Cualquier duda o comentario, el equipo de Prophecy Global Solutions se encuentra para asesorarte en cualquier momento.

Fuente: Condusef